![]()

Blog

BLOG

2023.03.27

働く女子の資産運用~保険編~

こんにちは、経営管理部の野口です。

私も思い起こせば社会人20年目になりました。

最近、巷ではつみたてNISAやiDeCo、企業型DC(確定拠出年金)制度など、

個人がある程度リスクをとりながら、そして自分で勉強しながら資産を運用して将来に備える、

ということが当たり前のようになってきました。

私が二十代の頃はどうだったか、2000~2010年あたりのことを思い返してみます。

当時から既に年金だけでは暮らしていけない、ということから「個人年金を始める」というのが主流だったように思います。

私の周りでも、積立型保険で定年後に積み立てた以上の額を手に出来ればいいな、という感じで保険商品を買っている人ばかりでした。

よっぽど関心の高い人が株式投資をしている程度で、物凄い危なっかしいことをしている、といった印象を持っていました。

銀行預金でも高金利で運用できていた

では、預金の金利はどうだったか、というと

実は、定期預金の金利も1990年代まではまだ0.5%くらいあったんです。

ちなみに2000年の普通預金の金利は、0.1%です。それでも今の0.001%の超低金利に比べると考えられないほど高く感じます。

かつての高度経済成長期には、10%という高金利の定期預金もあったそうで、小学生(1990年頃)の頃、担任の先生が100万円を例に話してくれたのを今でも覚えています。

高度経済成長、バブル期の記憶(成功体験)によって、多くの日本人が資産をリスクにさらしながら株式投資などせずに堅実に預貯金をしよう、と親から子へ、孫へと脈々と語り継がれていったのだろうな、と思います。

ということで、現在の超低金利時代に銀行に預けていても仕方がなく、

せめて預金の金利以上に資産を増やす手段として流れ着いたのが保険商品でした。

「あちゃ~」という声が聞こえてきました。

はい、そうです。

わかります。

でも、当時はつみたてNISAやiDeCoなんてなかったんです。

投資で資産運用するなんてギャンブル(※イメージ)だったんです。

リスクに慣れていない人々が選んだ運用先

それでは紹介します。

私が契約したものの一つに、「養老保険」があります。

一般的な養老保険に加えてボーナス的な返戻金がある特殊なもので、

2007年くらいだったかと思いますが、同じ保険会社でも今ではこのような好条件の商品はないということでした。

保険商品は、見直すとよく分かるのですが、10年以上前のものが条件が良いです。

当時の情勢で設定された商品の仕組みのせいだと思います。

2012年に契約した「外貨建一時払い終身保険」は先日、円安によって為替差益を狙って満期直前に解約しました。

国債の金利をもとに予定利率が設定されているので、

今契約するなら、米国債なんかは魅力的に映りますが、為替リスクがあるので高金利である一方、不安は拭えません。

「積立(貯蓄)型保険」も、10年以上前のものと、今のものを比べると条件や運用利率が違いますが、

これに関しては途中解約すると多くの場合、払込保険料より少ない返戻金しか手にできないため、大きな決断を迫られます。

若い時にこの設定額が大きいと、後悔してしまいますね。

ただ、死亡保険などもついているので、

保険として残しておきたい場合は、「払済」にすると保険商品として保持しておきながら保険料の支払いをやめることもできます。

例えば保険料を半分に減らすこともできるので、見直しは定期的に行っていきたいと思います。

保険はあくまで保険

保険といえば、「医療保険」ですが、こちらは若いうちから入るメリットは保険料が安いことでしょうか。

しかし、確率でいうと補償の対象になりにくいというのが難点です。

私は36歳くらいから「掛け捨て型医療保険」を契約しました。

掛け捨て型にした理由は、シンプルなので見直しやすいことです。

ただ、注意が必要なのは、見直す際に、前の医療保険契約時と同じ健康状態であるとは限らないのと、

契約できる年齢などに制限があったりするため、必ずしも同じ条件で医療保険を比較するのも簡単ではないのが実情です。

例えば、30代で契約する同条件の掛け捨て医療保険と40代で契約するものとでは、保険料も違います。

よほど大きなメリットがない限りは30代で契約した時の価格で継続した方がいいかな、と思わせるのが保険の凄さ(怖さ)といったところでしょうか。

先程の、運用して増やすタイプと組み合わさった「積立(貯蓄)型医療保険」も多く存在していますが、こちらは見直しのハードルが更に高くなります。

今、また介護を家庭に戻すような感じになってきているようで不安は尽きませんが、

マネーリテラシーが、「預金全振り」から「保険にどっぷり」、そして「つみたてNISAフィーバー」そんな変遷の中、社会人生活を送ってきましたが、

置いてけぼりにならないように、早くつみたてNISAデビューしたいと思います。(フィーバーと言っている時点でまだギャンブルイメージを払拭できずにいる私でした)

最後に

インフレが5%くらいになってきて大変だなぁと思っていたところに、

2023年3月10日のシリコンバレー銀行(SVB)破綻。

金融不安はどこまで波及してくるのでしょう。

同じような構造が世界の地銀にもあるらしいので、どこにも安心はありませんね。。。

最近のエントリー

AIエージェント元年、その現状と課題

2026.07.27

各社から相次いで登場している「AIエージェント」。情報収集や資料作成、業務ツールの操作まで任せられるようになった一方、現場では「思ったほど使えていない」という声も聞かれます。各社のAIエージェント機能を紹介するとともに、導入がうまくいかない5つの理由を整理。業務の棚卸しや手順の分解、品質基準の明文化など、小さく試しながら実用化を進める方法を解説しています。

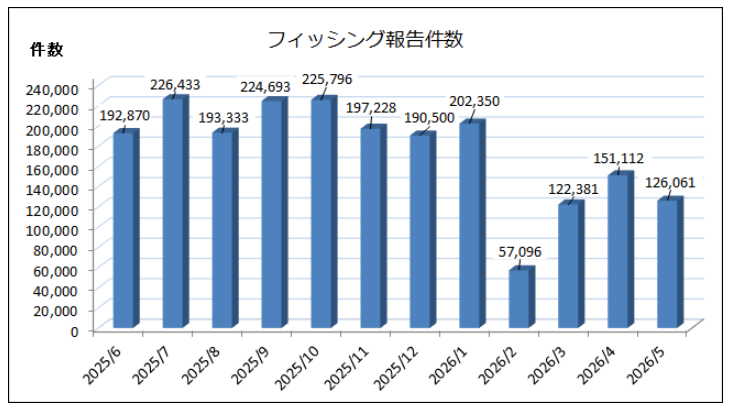

QRコードを使ったフィッシング詐欺が急増【第16回 情報セキュリティブログ】

2026.07.24

QRコードを悪用したフィッシング詐欺「クイッシング」が増加しています。画像内のURLはメールフィルターで検知されにくく、スマートフォンを経由して偽サイトへ誘導される点が特徴です。セキュリティ意識が高い人ほど狙われる巧妙な手口と、被害を防ぐために実践したい3つの確認ポイントをご紹介します。

AIが変える仕事のカタチ ~ Blaze と SlackBot で実現する開発・業務の効率化 ~

2026.07.21

Salesforceの設定・開発を自然言語で支援するAIエージェント「Blaze」と、SlackBotを活用した業務自動化を紹介します。AIは、日々の細かな作業をどこまで効率化できるのでしょうか。設定変更やデータ確認、商談分析、活動登録漏れの検知・入力など、サンビットで実際に構築・運用している仕組みを交えながら、AIに任せる業務と、人がより力を注ぐべき仕事について紹介します。

おもちゃたちは、いつも必要とされなくなる不安と向き合っていた?|『トイ・ストーリー』シリーズを振り返って

2026.07.13

『トイ・ストーリー』シリーズを、「必要とされなくなる不安」という視点から振り返ります。ウッディたちが向き合ってきた居場所の変化、役割の終わり、そしてデジタル時代におけるおもちゃの存在意義を通じて、現代を生きる私たちの不安にも重なるテーマを考えます。

カテゴリーリスト

アーカイブ

- 2026年07月(5)

- 2026年06月(5)

- 2026年05月(5)

- 2026年04月(5)

- 2026年03月(6)

- 2026年02月(4)

- 2026年01月(5)

- 2025年12月(5)

- 2025年11月(7)

- 2025年10月(4)

- 2025年09月(8)

- 2025年08月(6)

- 2025年07月(7)

- 2025年06月(7)

- 2025年05月(7)

- 2025年04月(6)

- 2025年03月(8)

- 2025年02月(6)

- 2025年01月(6)

- 2024年12月(7)

- 2024年11月(7)

- 2024年10月(6)

- 2024年09月(8)

- 2024年08月(6)

- 2024年07月(8)

- 2024年06月(6)

- 2024年05月(7)

- 2024年04月(7)

- 2024年03月(7)

- 2024年02月(8)

- 2024年01月(8)

- 2023年12月(9)

- 2023年11月(9)

- 2023年10月(8)

- 2023年09月(7)

- 2023年08月(8)

- 2023年07月(9)

- 2023年06月(8)

- 2023年05月(7)

- 2023年04月(6)

- 2023年03月(6)

- 2023年02月(6)

- 2023年01月(6)

- 2022年12月(6)

- 2022年11月(6)

- 2022年10月(7)

- 2022年09月(6)

- 2022年08月(7)

- 2022年07月(6)

- 2022年06月(7)

- 2022年05月(7)

- 2022年04月(6)

- 2022年03月(6)

- 2022年02月(6)

- 2022年01月(7)

- 2021年12月(6)

- 2021年11月(7)

- 2021年10月(6)

- 2021年09月(6)

- 2021年08月(7)

- 2021年07月(6)

- 2021年06月(6)

- 2021年05月(7)

- 2021年04月(6)

- 2021年03月(7)

- 2021年02月(6)

- 2021年01月(6)

- 2020年12月(6)

- 2020年11月(6)

- 2020年10月(5)

- 2020年09月(4)

- 2020年08月(5)

- 2020年07月(5)

- 2020年06月(5)

- 2020年05月(4)

- 2020年04月(4)

- 2020年03月(6)

- 2020年02月(4)

- 2020年01月(4)

- 2019年12月(4)

- 2019年11月(4)

- 2019年10月(4)

- 2019年09月(5)

- 2019年08月(2)

- 2019年07月(5)

- 2019年06月(4)

- 2019年05月(3)

- 2019年04月(5)

- 2019年03月(4)

- 2019年02月(4)

- 2019年01月(4)

- 2018年12月(4)

- 2018年11月(4)

- 2018年10月(5)

- 2018年09月(4)

- 2018年08月(4)

- 2018年07月(5)

- 2018年06月(5)

- 2018年05月(4)

- 2018年04月(5)

- 2018年03月(5)

- 2018年02月(6)

- 2018年01月(5)

- 2017年12月(5)

- 2017年11月(4)

- 2017年10月(4)

- 2017年09月(2)

- 2017年08月(3)

- 2017年07月(1)

- 2017年05月(2)

- 2017年04月(5)

- 2017年03月(5)

ブログ内検索

検 索