![]()

Blog

BLOG

2023.03.27

働く女子の資産運用~保険編~

こんにちは、経営管理部の野口です。

私も思い起こせば社会人20年目になりました。

最近、巷ではつみたてNISAやiDeCo、企業型DC(確定拠出年金)制度など、

個人がある程度リスクをとりながら、そして自分で勉強しながら資産を運用して将来に備える、

ということが当たり前のようになってきました。

私が二十代の頃はどうだったか、2000~2010年あたりのことを思い返してみます。

当時から既に年金だけでは暮らしていけない、ということから「個人年金を始める」というのが主流だったように思います。

私の周りでも、積立型保険で定年後に積み立てた以上の額を手に出来ればいいな、という感じで保険商品を買っている人ばかりでした。

よっぽど関心の高い人が株式投資をしている程度で、物凄い危なっかしいことをしている、といった印象を持っていました。

銀行預金でも高金利で運用できていた

では、預金の金利はどうだったか、というと

実は、定期預金の金利も1990年代まではまだ0.5%くらいあったんです。

ちなみに2000年の普通預金の金利は、0.1%です。それでも今の0.001%の超低金利に比べると考えられないほど高く感じます。

かつての高度経済成長期には、10%という高金利の定期預金もあったそうで、小学生(1990年頃)の頃、担任の先生が100万円を例に話してくれたのを今でも覚えています。

高度経済成長、バブル期の記憶(成功体験)によって、多くの日本人が資産をリスクにさらしながら株式投資などせずに堅実に預貯金をしよう、と親から子へ、孫へと脈々と語り継がれていったのだろうな、と思います。

ということで、現在の超低金利時代に銀行に預けていても仕方がなく、

せめて預金の金利以上に資産を増やす手段として流れ着いたのが保険商品でした。

「あちゃ~」という声が聞こえてきました。

はい、そうです。

わかります。

でも、当時はつみたてNISAやiDeCoなんてなかったんです。

投資で資産運用するなんてギャンブル(※イメージ)だったんです。

リスクに慣れていない人々が選んだ運用先

それでは紹介します。

私が契約したものの一つに、「養老保険」があります。

一般的な養老保険に加えてボーナス的な返戻金がある特殊なもので、

2007年くらいだったかと思いますが、同じ保険会社でも今ではこのような好条件の商品はないということでした。

保険商品は、見直すとよく分かるのですが、10年以上前のものが条件が良いです。

当時の情勢で設定された商品の仕組みのせいだと思います。

2012年に契約した「外貨建一時払い終身保険」は先日、円安によって為替差益を狙って満期直前に解約しました。

国債の金利をもとに予定利率が設定されているので、

今契約するなら、米国債なんかは魅力的に映りますが、為替リスクがあるので高金利である一方、不安は拭えません。

「積立(貯蓄)型保険」も、10年以上前のものと、今のものを比べると条件や運用利率が違いますが、

これに関しては途中解約すると多くの場合、払込保険料より少ない返戻金しか手にできないため、大きな決断を迫られます。

若い時にこの設定額が大きいと、後悔してしまいますね。

ただ、死亡保険などもついているので、

保険として残しておきたい場合は、「払済」にすると保険商品として保持しておきながら保険料の支払いをやめることもできます。

例えば保険料を半分に減らすこともできるので、見直しは定期的に行っていきたいと思います。

保険はあくまで保険

保険といえば、「医療保険」ですが、こちらは若いうちから入るメリットは保険料が安いことでしょうか。

しかし、確率でいうと補償の対象になりにくいというのが難点です。

私は36歳くらいから「掛け捨て型医療保険」を契約しました。

掛け捨て型にした理由は、シンプルなので見直しやすいことです。

ただ、注意が必要なのは、見直す際に、前の医療保険契約時と同じ健康状態であるとは限らないのと、

契約できる年齢などに制限があったりするため、必ずしも同じ条件で医療保険を比較するのも簡単ではないのが実情です。

例えば、30代で契約する同条件の掛け捨て医療保険と40代で契約するものとでは、保険料も違います。

よほど大きなメリットがない限りは30代で契約した時の価格で継続した方がいいかな、と思わせるのが保険の凄さ(怖さ)といったところでしょうか。

先程の、運用して増やすタイプと組み合わさった「積立(貯蓄)型医療保険」も多く存在していますが、こちらは見直しのハードルが更に高くなります。

今、また介護を家庭に戻すような感じになってきているようで不安は尽きませんが、

マネーリテラシーが、「預金全振り」から「保険にどっぷり」、そして「つみたてNISAフィーバー」そんな変遷の中、社会人生活を送ってきましたが、

置いてけぼりにならないように、早くつみたてNISAデビューしたいと思います。(フィーバーと言っている時点でまだギャンブルイメージを払拭できずにいる私でした)

最後に

インフレが5%くらいになってきて大変だなぁと思っていたところに、

2023年3月10日のシリコンバレー銀行(SVB)破綻。

金融不安はどこまで波及してくるのでしょう。

同じような構造が世界の地銀にもあるらしいので、どこにも安心はありませんね。。。

最近のエントリー

宮崎県のパワースポット「高千穂峡」を観光してきました

2026.03.16

宮崎県の人気観光地・高千穂を巡った体験を紹介します。高千穂峡では、阿蘇山の噴火によって形成された柱状節理の渓谷や真名井の滝など、自然が生み出した神秘的な景観を楽しみました。また、高千穂神社や天岩戸神社、西本宮から遥拝する天岩戸、神々が集まったと伝わる天安河原など、日本神話ゆかりの地も巡りました。荒立神社や国見ケ丘にも立ち寄り、自然と神話が息づく高千穂の魅力を満喫した観光の様子をレポートします。

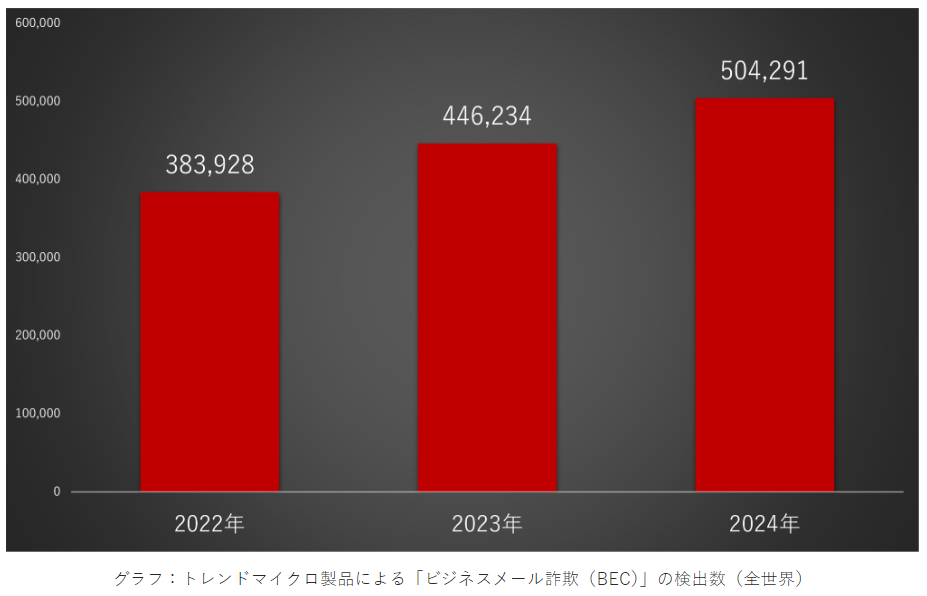

社長を騙りLINEに誘導する「CEO詐欺」の手口【第14回 情報セキュリティブログ】

2026.03.13

近年、社長など企業の代表者を装い、LINEなどの別ツールへ誘導する「CEO詐欺」が増加しています。これは従来のビジネスメール詐欺(BEC)の手口を応用したもので、メールでのやり取りを最小限にすることでセキュリティソフトによる検出を回避しようとする特徴があります。件名や表示名を社長名に偽装するなど巧妙化しており、攻撃の自動化やAIの悪用も指摘されています。こうした状況の中で、不審に思う意識を持ち、社内で情報共有を行うことが被害防止の第一歩となります。

ぷっくり可愛いシールブーム、親子の「適温」は?

2026.03.09

SNSでも話題の透き通った質感とぷっくりとした立体感が魅力のボンボンドロップシール。子どもだけでなく大人も惹きつける一方で、品薄や転売、持ち物格差などブームの過熱も目立ちます。子どもの笑顔を願う親心が、いつの間にか焦りや疲れに変わってしまうことも。流行を否定せず楽しみつつも、大人が冷静な姿勢を保つことの大切さを考えてみました。

本当にSaaSはなくなるのか?「SaaSの死」と中小企業が生き残るためのDX戦略について

2026.03.02

AIの進化により「SaaSの死」という議論が広がっています。従来のSaaSは人の入力を前提としていましたが、AIが業務を自動化することで役割は変化しつつあります。一方で、DXが単なるツール導入に終わっている現状も課題です。今後は、信頼できるデータを蓄積したSaaSと生成AIを組み合わせ、経営判断につなげる活用が重要になります。

カテゴリーリスト

アーカイブ

- 2026年03月(4)

- 2026年02月(4)

- 2026年01月(5)

- 2025年12月(5)

- 2025年11月(7)

- 2025年10月(4)

- 2025年09月(8)

- 2025年08月(6)

- 2025年07月(7)

- 2025年06月(7)

- 2025年05月(7)

- 2025年04月(6)

- 2025年03月(8)

- 2025年02月(6)

- 2025年01月(6)

- 2024年12月(7)

- 2024年11月(7)

- 2024年10月(6)

- 2024年09月(8)

- 2024年08月(6)

- 2024年07月(8)

- 2024年06月(6)

- 2024年05月(7)

- 2024年04月(7)

- 2024年03月(7)

- 2024年02月(8)

- 2024年01月(8)

- 2023年12月(9)

- 2023年11月(9)

- 2023年10月(8)

- 2023年09月(7)

- 2023年08月(8)

- 2023年07月(9)

- 2023年06月(8)

- 2023年05月(7)

- 2023年04月(6)

- 2023年03月(6)

- 2023年02月(6)

- 2023年01月(6)

- 2022年12月(6)

- 2022年11月(6)

- 2022年10月(7)

- 2022年09月(6)

- 2022年08月(7)

- 2022年07月(6)

- 2022年06月(7)

- 2022年05月(7)

- 2022年04月(6)

- 2022年03月(6)

- 2022年02月(6)

- 2022年01月(7)

- 2021年12月(6)

- 2021年11月(7)

- 2021年10月(6)

- 2021年09月(6)

- 2021年08月(7)

- 2021年07月(6)

- 2021年06月(6)

- 2021年05月(7)

- 2021年04月(6)

- 2021年03月(7)

- 2021年02月(6)

- 2021年01月(6)

- 2020年12月(6)

- 2020年11月(6)

- 2020年10月(5)

- 2020年09月(4)

- 2020年08月(5)

- 2020年07月(5)

- 2020年06月(5)

- 2020年05月(4)

- 2020年04月(4)

- 2020年03月(6)

- 2020年02月(4)

- 2020年01月(4)

- 2019年12月(4)

- 2019年11月(4)

- 2019年10月(4)

- 2019年09月(5)

- 2019年08月(2)

- 2019年07月(5)

- 2019年06月(4)

- 2019年05月(3)

- 2019年04月(5)

- 2019年03月(4)

- 2019年02月(4)

- 2019年01月(4)

- 2018年12月(4)

- 2018年11月(4)

- 2018年10月(5)

- 2018年09月(4)

- 2018年08月(4)

- 2018年07月(5)

- 2018年06月(5)

- 2018年05月(4)

- 2018年04月(5)

- 2018年03月(5)

- 2018年02月(6)

- 2018年01月(5)

- 2017年12月(5)

- 2017年11月(4)

- 2017年10月(4)

- 2017年09月(2)

- 2017年08月(3)

- 2017年07月(1)

- 2017年05月(2)

- 2017年04月(5)

- 2017年03月(5)

ブログ内検索

検 索